1 生命保険金は特別受益にならない

生前に贈与を受けたときは、「特別受益」として相続の際にその分だけ取り分が減ります。

そこで、よくご質問をいただくのが、「生命保険金を受け取った人は相続の取り分が減るのか」です。

結論から申し上げますと、生命保険金は原則として特別受益になりません。

これについては、判例があり、生命保険金は亡くなって初めて請求できるようになるため、「相続人固有の権利」であり、生前贈与とは性質が違うことが理由とされています。

(最高裁判所平成16年(許)第11号 平成16年10月29日第二小法廷決定)

2 「相続人固有の権利」とは?

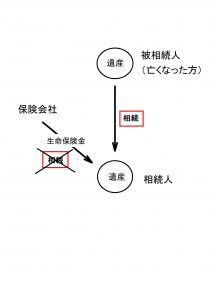

土地であれ現金であれ、被相続人(=亡くなった方)の権利を引き継ぐのが相続です。

生前贈与も、亡くなる前に権利を引き継ぐ点では同じです。

これに対し、「相続人固有の権利」とは、元々被相続人が持っていた権利ではなく、最初から相続人のものとなる権利をいいます。

被相続人から貰った権利ではないため、相続人”固有”と言われています。

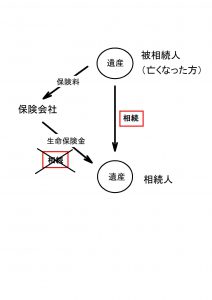

生命保険金は、生前に請求することはできず、亡くなって初めて請求できるようになります。

そのため、被相続人が元々持っていた権利(遺産)を相続したのではなく、法的には生命保険金は最初から相続人のものであったと扱われます。

相続放棄をしても、生命保険が受け取れるのも同じ理由になります。

3 生命保険金が特別受益となる例外的な場合

しかし、このような考え方は、とっさには受け入れにくいと思います。

というのも、例えば一時払いの生命保険金は、被相続人が生前に支払った保険料が、死後に生命保険金という形で戻ってくるため、実質的には生前贈与と変わらないからです。

(理屈はともかく、感覚としては弁護士でも受け入れにくいと思います笑)

判例も、生命保険が生前贈与と性質が似ている点から、例外的に生命保険金を特別受益とすることを認めています。

要は、2000万円の生前贈与をもらおうと、2000万円を生命保険でもらおうと、不公平には変わりがないでしょうという考え方です。

ただし、生命保険が特別受益になるのは、あくまで”例外的”な場合で、基本的には認められないことは注意が必要です。

何が”例外的”な場合なのかについては、長くなるので次回紹介させていただきます。